13W利率高點後+1標準差以上反轉下降,買入長期債券(tlt)

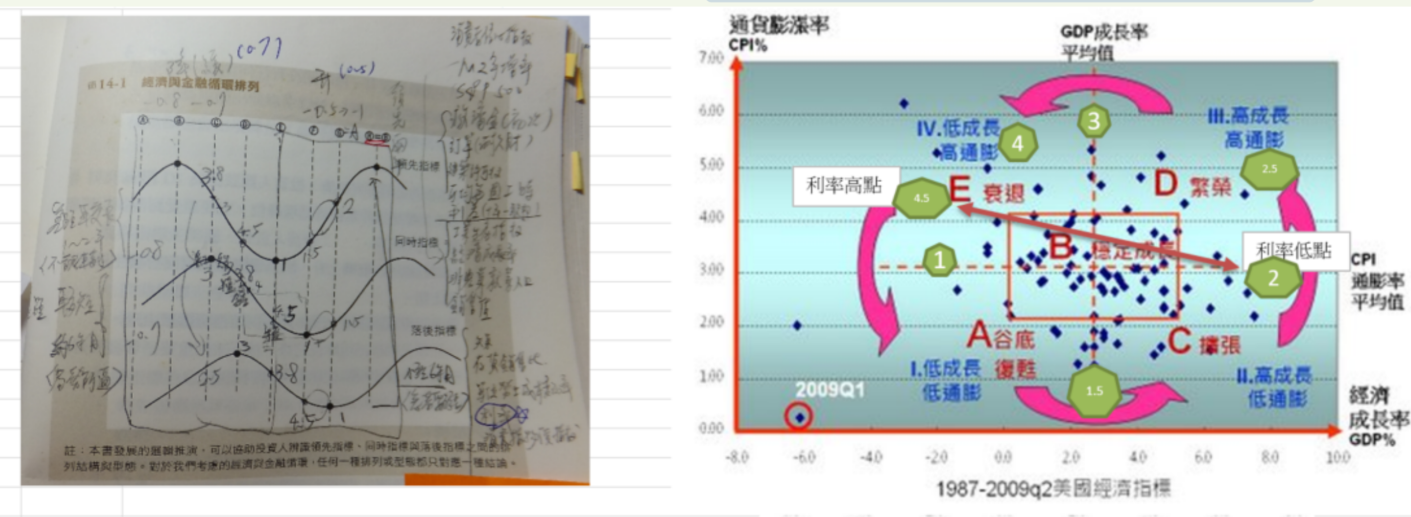

谷底復甦期 (1~1.5)

部分賣出轉現金 或 逐漸轉到股市:voo或vt(五線譜反轉訊號)

(tlt,20年的五線譜超過68%線全出),利率到底2個月打平

擴張期 (1.5~2)

=>等股市訊號-3,-2,-1個標準差以下帶量反轉;或連續反轉二週、或反轉一個標準差;

股市五線譜+1,+2,+3個標準差以上反轉訊號情況:

1.短期利率開始反轉上升:3m短期利率預期上升時,利率約=0仍躺平,繼續放著,忍受修正,直到利率開始反轉)

2.可以開始投入能源相關

2.可以開始投入能源相關

輔助判斷工具:

用5年債券線確認GDP景氣位置、10-2y確認貨幣供給量、M平方景氣循環圖確認高低、PER比確認S&P500價格高低、 確認通膨率、聯準會預期利率、聯準會持有國債年增率、CPI通膨率(vde取代)、JP世界GPS (PBR, PER, GDP, Yield) 確認景氣位置

可參考:

繁榮期 (2~3)

仍低利率(小於1%)的話,也能轉一點往能源(3線以下的話)

利率高點反轉 利率:1.5%以下的話,若美元低(美元指數低:dx-y.nyb 還沒到+1標準差以上 可轉到美元指數走強預期會到5個標準差以上)

緩慢期可能有3年之久,voo線期中掉到2,1,0條件以下,短期殖利率尚未反轉但小於1.5%,可依情況調整比例買股票(13w利率未反轉且2%以下、未衰退、通膨未到頂)

衰退期 (3~4.5)

1.直到利率2%以上、通膨到3%以上,且一方開始有反轉就全出,轉定存、短期債券或存現金(除非美元指數低還沒到+1標準差以上)

=>看利率反轉。轉買長債

13W短期利率、10y-13週國債利差:

聯邦利率、13W短期利率、10y-13週、10y-2y 國債利差、聯邦持有國債總金額:

聯準會主要透過 "實質利率" 與 "供給額年增率" 與 "景氣強度" 的控管來解決國內外經濟問題

GDP、5年國債利率:

GDP:平均2.5~3%

實質利率、13W短期利率、CPI通膨利率:

實質利率期待在1.4%以下,通膨率期待在2%以下

當實質短期利率高於1.4% 或 短期利率為通膨率至少1.67倍以上~2倍才能有效壓制通膨

當實質短期利率高於1.4% 或 短期利率為通膨率至少1.67倍以上~2倍才能有效壓制通膨

美元兌換台幣、實質利率、13W短期利率:

貨幣供給成長率低、利率升、美元強勁

原油:

a.長短期利差(2-10 Year Yield Spread--每日更新)

b.原油是否創近六年新高(將進入下一個循環)

a.長短期利差(2-10 Year Yield Spread--每日更新)

b.原油是否創近六年新高(將進入下一個循環)

原物料指數:銅、鋁、黃金、玉米、小麥、石油 :

初領失業救濟人數 :

衰退(累積向上)、復甦(反轉向下)確立判斷